添加框架

添加框架 添加模块

添加模块 100%框架

100%框架 1:1

1:1 1:2

1:2 2:1

2:1 1:3

1:3 3:1

3:1 1:1:1

1:1:1 tab框架

tab框架

|

||

|

个人签名  |

||

|

|

|

|

|

|

||

|

个人签名 |

||

浏览过的版块

|

定价勋章

任务勋章

定价勋章

任务勋章

特殊勋章

定价勋章

任务勋章

定价勋章

定价勋章

定价勋章

定价勋章

/1

/1

简单而言,这套系统由四个组件构成,主体由 Python 编写,GUI 全部 Web-based,后台数据库 redis+mongodb:

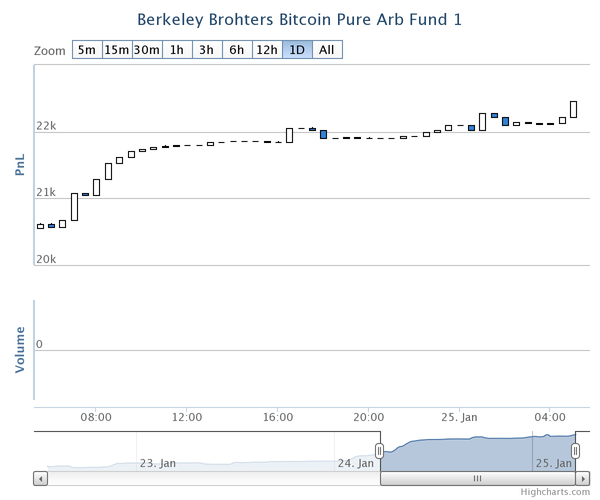

简单而言,这套系统由四个组件构成,主体由 Python 编写,GUI 全部 Web-based,后台数据库 redis+mongodb: 虽然看着很吓人,但是每笔交易的利润是非常薄的,而且如此套利的容量很有限,多少有点赚了吆喝没赚钱的感觉。但是过了前一个月后,我们基本无需操心了,该干嘛干嘛,早上起来收点小零花钱就好了。从0搭建一个交易系统的快感你只有自己体验了才会懂。

虽然看着很吓人,但是每笔交易的利润是非常薄的,而且如此套利的容量很有限,多少有点赚了吆喝没赚钱的感觉。但是过了前一个月后,我们基本无需操心了,该干嘛干嘛,早上起来收点小零花钱就好了。从0搭建一个交易系统的快感你只有自己体验了才会懂。 运营到2014年的2月份,当时比特币界发生了一件大事,就是总部位于日本的交易所Mt. Gox倒闭了,给全球的比特币价格带来了巨大波动性。

运营到2014年的2月份,当时比特币界发生了一件大事,就是总部位于日本的交易所Mt. Gox倒闭了,给全球的比特币价格带来了巨大波动性。 结果那段时间成了我们盈利能力最强的时间,因为各个交易所之间价格经常脱钩100元以上,单次套利的利润空间变得非常大。当然最万幸的是,我们没有在Mt.Gox交易,不然也是血本无归了。

结果那段时间成了我们盈利能力最强的时间,因为各个交易所之间价格经常脱钩100元以上,单次套利的利润空间变得非常大。当然最万幸的是,我们没有在Mt.Gox交易,不然也是血本无归了。.gif)