|

写在前面的太长不看版 外籍受益人是可以通过外汇途径领取中国境内的保险金的,但是在提取的步骤上需要向外汇局证明该笔保险金是其在境内的合法收入(如完税证明等),在外汇局审核批准之后,经由指定银行汇出境外。

如果是通过移民财产转移的方式一次性清盘外籍人在国内的财产,则需要遵守一次性申请、分步骤汇出的规定。若在一次性申请中并未囊括所有合法财产,意图再次追加的,根据现行法规,外汇局原则上不会准予办理。

个人办理资金出境时,应当合规处理,避免因为无知或轻率的违规行为引发不利后果,此种不利后果不仅来自于境内的追究,还可能会受到境外的反洗钱合规质询。

案例引导 A先生在中国购买了终身寿险,该保单的身故受益人是其女儿小A。小A已经移民境外,并取得了境外护照。现在A先生去世,根据保单约定,小A可以拿到500万元的身故保险金,那么小A应当如何拿到这笔保险金呢?

01 个人外汇业务

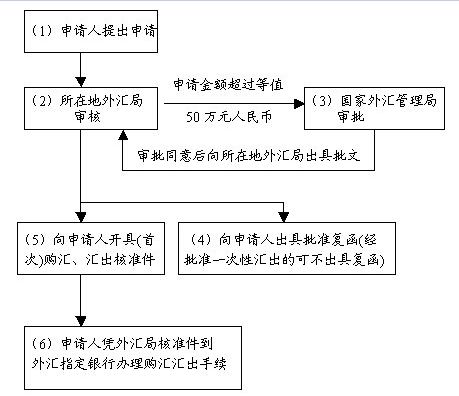

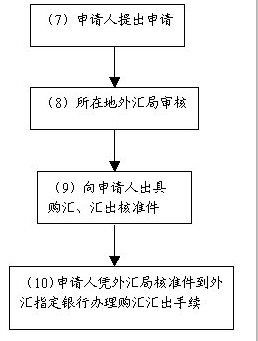

在现行法律框架下,保险公司是不能直接付汇至外国公民的境外账户进行理赔的,因此当出现案例中的情形,保险公司通常会将保险金理赔至外国公民的境内账户,再由外国公民凭借保险赔偿的相关材料办理超额购汇业务,经外汇部门的核准之后将保险金转移出境外。

根据《个人外汇管理办法》的规定,个人外汇业务根据交易性质的不同,分为经常项目个人外汇业务和资本项目个人外汇业务。那么中国保险金的跨境流转应当属于哪一种呢?法律明确规定了境外个人出售房产所得的购汇属于资本项目下的个人外汇业务,但对保险理赔金却未明确作出规定。笔者通过查询外汇管理部门网站、保险业务相关的外汇指引以及国际收支的理论认为对于案例中的大额理赔,应当推定认为属于《个人外汇管理办法》第二十六条规定的“境外个人在境内的合法财产对外转移”,属于资本项目下的个人外汇业务。因此在案例中,小A作为受益人获取的保险赔偿金属于合法财产,是可以向外汇管理部门申请转移的。

02 个人财产对外转移

根据《个人财产对外转移售付汇管理暂行办法》,我国对于个人财产对外转移,规定了“移民财产转移”和“继承财产转移”两种方式。针对上述案例,小A是不能适用继承财产转移的,因为保险金只有在没有指定受益人、受益人先于被保险人死亡或者受益人丧失、放弃受益权,且没有其他受益人的情况下,才可以作为被保险人的遗产。由于小A是保单受益人,因此该笔保险金不属于被保险人的遗产,故小A领取保险金并不能适用继承转移的情形。那么小A是否能够通过“移民财产转移”的方式拿到保险金呢?所谓移民财产转移,实际上是境外个人对其在中国境内资产的一次性清盘的财产转移,采用移民财产转移的,必须一次性申请拟转移出境的全部财产金额,分步汇出。

申请人资格 虽然暂行办法规定了移民财产转移转移的是“取得移民身份之前的合法财产”,但根据《关于印发《〈个人财产对外转移售付汇管理暂行办法〉操作指引(试行)》的通知》汇发〔2004〕118号 的规定,移民转移申请人资格分为三种:

1、从中国内地移居外国并取得现居住国永久居留权,或已取得该居住国国籍的自然人; 2、从内地赴香港特别行政区、澳门特别行政区定居并取得特区永久居留权的自然人; 3、从中国大陆赴台湾地区定居的自然人。

因此,小A作为已经取得了境外护照的自然人,是具有移民财产转移的申请人资格的。 申请所需文件 1、书面申请材料。包括:申请人基本情况介绍,申请移民转移的原因,财产或收入来源及变现详细说明等;

2、《移民财产对外转移申请人情况表》(本人签名);

3、《个人财产对外转移外汇业务申请表》(本人签名或代理人签名);

4、申请人身份证明文件 申请人居住国居民身份证或其他有效身份证明(如护照); 中国驻外使领馆认证的申请人在国外定居证明; 公安机关出具的中国户籍注销证明。 (此项在实操中,可能会有争议,因为根据《资本项目外汇操作指引》中关于移民财产转移中“审核材料”的规定,并未要求申请人出具户籍注销证明。)

5、申请人收入来源证明以及财产权利证明文件;

6、申请转移财产所在地或收入来源地主管税务机关出具的完税证明;(详见后文)

7、委托他人办理的应提供经公证的委托代理协议和经公证的代理人身份证明;

8、 其他文件。 操作步骤 移民转移必须一次性申请拟转移出境的全部财产金额,分步汇出 。首次可汇出金额不得超过全部申请转移财产的一半;自首次汇出满一年后,可汇出不超过剩余财产的一半;自首次汇出满两年后,可汇出全部剩余财产。   关于完税证明 根据《关于个人财产对外转移提交税收证明或者完税凭证有关问题的通知》国税发(2005)13号的规定,申请人拟转移的财产总价值在人民币15万元以下的,可不需向税务机关申请税收证明。

1、所需材料 申请人向税务机关申请税收证明时,应当提交的资料分别为:代扣代缴单位报送的含有申请人明细资料的《扣缴个人所得税报告表》复印件,《个体工商户所得税年度申报表》、《个人承包承租经营所得税年度申报表》原件,有关合同、协议原件,取得有关所得的凭证,以及税务机关要求报送的其他有关资料。

2、申领程序 (一)申请人提交相关资料,按财产类别和来源地,分别向国税局、地税局申请开具税收证明。开具税收证明的税务机关为县级或者县级以上国家税务局、地方税务局。

(二)申请人资料齐全的,税务机关应当在15日内开具税收证明;申请人提供资料不全的,可要求其补正,待补正后开具。

(三)申请人有未完税事项的,允许补办申报纳税后开具税收证明。

(四)税务机关有根据认为申请人有偷税、骗税等情形,需要立案稽查的,在稽查结案并完税后可开具税收证明。

3、若申请人与纳税人不一致 申请人与纳税人姓名、名称不一致的,税务机关只对纳税人出具证明,申请人应向外汇管理部门提供其与纳税人关系的证明。

03 其他“快速通道”?

首先,外国籍人士购汇结汇是受到5万美元的便利额度限制的。

根据现行法规,对于外籍人士在中国境内办理个人购汇结汇业务,可以按照在境内居留的时间不同分为长期和短期两种。对于来华旅游,或者短期居住的外籍人士,通常可以便利换汇的额度在500美元至1000美元不等,具体情形应当参考《个人外汇管理办法》和《个人外汇管理办法实施细则》的相关规定。对于长期在华居住的外籍人士,根据《国家外汇管理局综合司关于外籍人员持外国人永久居留身份证办理结售汇业务有关事宜的通知》(汇综发〔2017〕59号),持外国人永久居留身份证的外籍人员适用结汇和购汇等值5万美元的年度便利化额度的限制。

其次,网上流传的蚂蚁搬家、地下钱庄、虚构贸易的办法通通属于违规操作,相关参与者不但会被行政罚款,情节严重构成犯罪的还将承担刑事责任。

《国家外汇管理局关于进一步完善个人结售汇业务管理的通知》(汇发〔2009〕56号)和《国家外汇管理局关于进一步完善个人外汇管理有关问题的通知》(“汇发[2015]49号”)除了对蚂蚁搬家式的分拆购汇行为做出了认定之外,对于触线的个人,还会其列入“关注名单”。被列入“关注名单”的个人,不但会在此后两年都被取消5万购汇额度,还可能面临逃汇金额30%左右罚款以及5万元以下罚款,甚至会被进行反洗钱合规调查。

|  添加框架

添加框架 添加模块

添加模块 100%框架

100%框架 1:1

1:1 1:2

1:2 2:1

2:1 1:3

1:3 3:1

3:1 1:1:1

1:1:1 tab框架

tab框架

/1

/1